Por que as duas estratégias podem ser armadilhas disfarçadas de vantagem — e como fazer escolhas financeiras realmente inteligentes

Você já se pegou justificando uma compra porque “vai render cashback” ou porque “precisa acumular milhas”? Se a resposta for sim, você não está sozinho. Uma pesquisa recente da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) revelou que 73% dos brasileiros escolhem seus cartões baseados em programas de recompensa. O problema? A maioria não faz a menor ideia se essas “vantagens” realmente compensam.

Trabalhei mais de 15 anos no mercado financeiro, e já vi muita gente se endividar perseguindo milhas e celebrando cashbacks que, no final das contas, custaram muito mais caro do que valiam. É como escolher entre dois venenos: um mata mais devagar, mas ambos podem ser letais para o seu orçamento.

A verdade inconveniente é que tanto cashback quanto milhas são estratégias de marketing geniais, criadas para te fazer gastar mais. E funcionam. Segundo um estudo de 2023 da Universidade de Chicago, pessoas que usam cartões com recompensas gastam, em média, 15% a mais do que quem usa cartões tradicionais.

Mas calma — não estou aqui para demonizar essas ferramentas. Elas podem sim ser úteis, desde que você saiba exatamente o que está fazendo. O segredo está em entender a psicologia por trás dessas estratégias e usá-las a seu favor, não contra você.

A psicologia por trás das recompensas: por que seu cérebro te trai

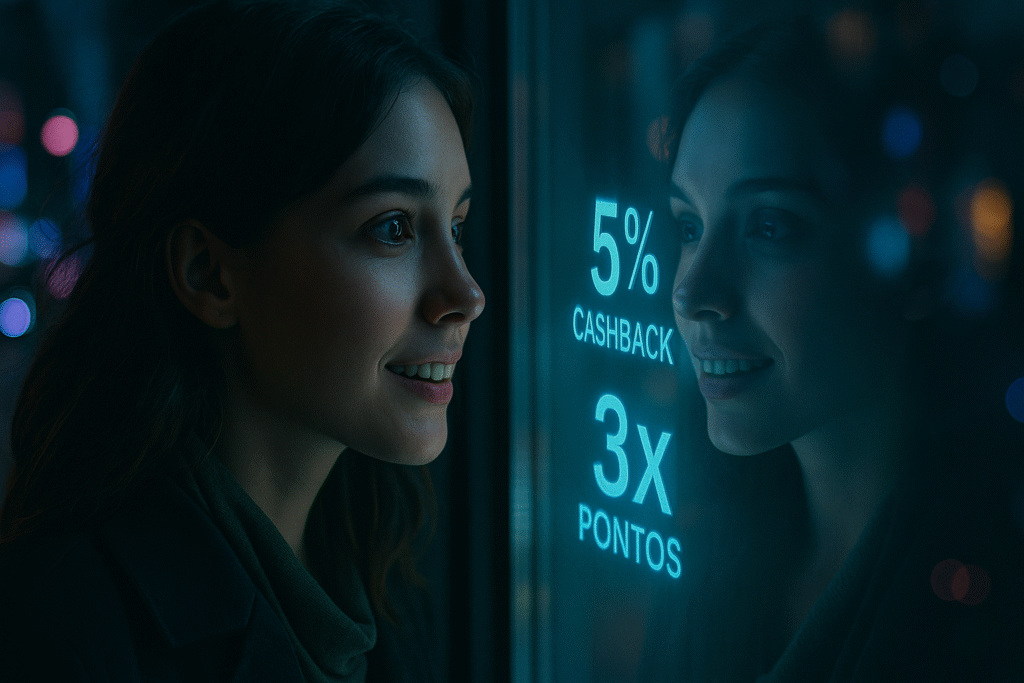

Daniel Kahneman, ganhador do Nobel de Economia, explica em “Rápido e Devagar” que nosso cérebro tem dois sistemas de pensamento. O Sistema 1 é rápido, automático e emocional. O Sistema 2 é lento, deliberativo e racional. Adivinhe qual sistema é ativado quando você vê “5% de cashback” ou “3x pontos”?

Exato: o Sistema 1. Ele nos faz focar na recompensa imediata e ignorar o custo real. É como se nosso cérebro dissesse: “Uau, estou ganhando dinheiro comprando!” — quando, na verdade, estamos gastando dinheiro para talvez ganhar um desconto futuro.

Dan Ariely, outro gigante da economia comportamental, chama isso de “ilusão da gratuidade”. Em “Previsivelmente Irracional”, ele demonstra como as pessoas fazem escolhas ruins quando algo parece “grátis” ou vantajoso. Cashback e milhas exploram exatamente essa vulnerabilidade mental.

O que realmente acontece no seu cérebro

Quando você vê uma oferta de recompensa, seu cérebro libera dopamina — o mesmo neurotransmissor liberado no vício. Você sente prazer antes mesmo de receber a recompensa. E aqui está o pulo do gato: esse prazer te faz subestimar o custo real da compra.

Lembro de um cliente que gastava R$ 800 por mês a mais só para “maximizar o cashback” de 2%. Ele comemorava os R$ 16 que recebia de volta, mas não percebia que estava gastando R$ 9.600 extras por ano. No final, ele pagava R$ 9.584 para receber R$ 192 de cashback. Matemática cruel, não?

Cashback: a ilusão do dinheiro que volta

O cashback parece simples: você gasta, recebe uma porcentagem de volta. Clean, direto, fácil de entender. Essa simplicidade é proposital — e perigosa.

As armadilhas do cashback

1. A categoria rotativa Muitos cartões oferecem cashback alto (5% ou mais) em categorias que mudam a cada trimestre. Supermercados, postos de gasolina, farmácias. O problema? Você precisa se lembrar de ativar a categoria, tem um limite de gasto, e — pior — pode começar a forçar compras nessas categorias só para “aproveitar” o benefício.

2. O cashback escalonado “Até R$ 500: 0,5%. De R$ 501 a R$ 1.000: 1%. Acima de R$ 1.000: 2%.” Parece justo, mas seu cérebro foca nos 2% e ignora que a maior parte dos seus gastos rendeu muito menos.

3. O limite mensal Cashback de 3% até R$ 1.000 por mês. Significa que o máximo que você recebe é R$ 30. Se você gasta R$ 3.000, seu cashback real é 1%. Mas o marketing sempre destaca os 3%.

Quando o cashback compensa

Cashback funciona se — e somente se — você:

- Já tem controle total dos seus gastos

- Usa exclusivamente para despesas que já faria de qualquer forma

- Paga a fatura integral todo mês

- Não altera seus hábitos de consumo por causa das recompensas

Um estudo de 2024 do Federal Reserve Bank of Boston mostrou que apenas 31% das pessoas que usam cartões de cashback realmente se beneficiam deles. Os outros 69% gastam mais do que economizam.

Milhas: o jogo mais complexo (e mais perigoso)

Se cashback é poker, milhas é xadrez tridimensional. A complexidade não é acidental — ela serve para mascarar o custo real e criar uma sensação de “jogo” que vicia.

A matemática sombria das milhas

Uma milha vale, em média, entre 1,5 e 3 centavos, dependendo de como você resgata. Mas aqui está o problema: você não sabe quanto vai valer até a hora do resgate. É como comprar um produto sem saber o preço.

Vamos a um exemplo real: você gasta R$ 10.000 em um cartão que dá 1,5 pontos por real gasto. Acumula 15.000 pontos. Para resgatar uma passagem de R$ 800, você precisa de 20.000 pontos. Ainda faltam 5.000 pontos, então você força mais R$ 3.333 em gastos.

Total investido: R$ 13.333 Passagem comprada: R$ 800 Economia real: Zero. (Porque a passagem custou mais que os R$ 800 se você considerar os gastos extras)

As armadilhas mais comuns das milhas

1. O multiplicador que não multiplica valor “3x pontos no supermercado!” soa incrível. Mas 3x um valor baixo ainda é baixo. Se cada ponto vale 2 centavos, você está “ganhando” 6% de volta. Parece bom até você descobrir que começou a fazer compras em supermercados mais caros para “aproveitar” os pontos.

2. A validade e a desvalorização Pontos perdem validade. Programas mudam regras. Em 2023, o Smiles mudou sua tabela de resgate, e muita gente viu suas milhas perderem até 40% do valor da noite para o dia.

3. A síndrome do “quase lá” Você tem 18.000 pontos e precisa de 20.000 para aquela passagem. Então força gastos para conseguir os 2.000 pontos que faltam. É a mesma lógica do cassino: você já investiu tanto que não quer “desperdiçar”.

Quando as milhas fazem sentido

Milhas compensam se você:

- Viaja regularmente e usaria esses voos mesmo sem os pontos

- Tem gastos altos e constantes que não variam por causa dos pontos

- Entende profundamente as regras do programa

- Tem disciplina para não forçar gastos

- Considera as milhas um “bônus”, não um objetivo

A verdade que ninguém conta: você está sendo programado

Aqui vai uma reflexão que pode incomodar: tanto cashback quanto milhas são sistemas criados por psicólogos comportamentais para te fazer gastar mais. Não é coincidência. É ciência aplicada.

As empresas de cartão sabem que a maioria das pessoas:

- Superestima benefícios futuros

- Subestima custos imediatos

- Toma decisões baseadas em emoção, não em lógica

- Tem dificuldade para rastrear gastos pequenos e frequentes

Um relatório interno de uma grande operadora de cartões (que vazou em 2022) mostrava que clientes com cartões de recompensa são 23% mais lucrativos que os demais. Não porque pagam mais anuidade — porque gastam mais e carregam mais dívidas.

O custo real das recompensas

Vamos fazer uma conta que poucos fazem. Suponha que você:

- Gasta R$ 2.000/mês no cartão

- Recebe 2% de cashback (R$ 40/mês)

- Mas gasta 10% a mais por usar o cartão (comum segundo pesquisas)

Sem o cartão: R$ 1.818/mês (R$ 2.000 ÷ 1,1) Com o cartão: R$ 2.000/mês Cashback: R$ 40/mês Custo real do cashback: R$ 182/mês (R$ 2.000 – R$ 1.818) Resultado: você paga R$ 142 a mais para receber R$ 40 de volta.

Como escolher o veneno menos letal (ou evitar o veneno)

Se você chegou até aqui e ainda quer usar essas ferramentas, pelo menos faça com inteligência:

Para cashback:

- Escolha simplicidade: prefira cartões com cashback fixo em todas as compras, sem categorias rotativas

- Ignore os percentuais altos: foque no valor absoluto que você realmente vai receber

- Estabeleça limites: determine um teto de gastos mensais e não ultrapasse, mesmo que “perca” cashback

- Meça o resultado: anote seus gastos por 3 meses antes de começar a usar cashback, depois compare

Para milhas:

- Estude MUITO: entenda completamente as regras antes de começar

- Calcule o valor real: sempre converta pontos em centavos para comparar com dinheiro

- Tenha um plano específico: saiba exatamente qual viagem vai fazer antes de começar a acumular

- Estabeleça data limite: se não conseguir resgatar em X meses, desista do programa

A terceira opção (a mais inteligente)

Que tal nem cashback nem milhas? Use um cartão simples, sem anuidade, e invista a diferença que você gastaria a mais perseguindo recompensas.

Se você economizar apenas R$ 100/mês (muito realista se parar de forçar gastos por recompensas) e investir no Tesouro Selic, em 10 anos terá cerca de R$ 16.500. Quanto você acumularia em 10 anos de cashback ou milhas?

O que realmente importa: sua mentalidade com dinheiro

Depois de anos ajudando pessoas com suas finanças, aprendi que o problema nunca é a ferramenta — é a mentalidade. Cashback e milhas são sintomas de uma doença mais profunda: a necessidade de justificar gastos.

Pessoas financeiramente saudáveis não precisam de recompensas para tomar decisões de compra. Elas compram o que precisam, quando precisam, pelo melhor preço. Simples assim.

As recompensas se tornaram uma forma de autoengano: “não estou gastando demais, estou sendo estratégico”. Mas estratégia de verdade é gastar menos, não gastar mais para ganhar migalhas de volta.

A pergunta que muda tudo

Antes de qualquer compra, faça esta pergunta: “Eu faria esta compra, neste valor, neste lugar, se não houvesse nenhuma recompensa?”

Se a resposta for não, você está sendo manipulado pelo programa de recompensas. Se for sim, aí talvez — apenas talvez — a recompensa seja um bônus legítimo.

O caminho para a liberdade financeira real

Liberdade financeira não vem de otimizar cashback ou milhas. Vem de três pilares fundamentais:

- Gastar menos do que ganha (e isso não muda com recompensas)

- Investir a diferença de forma consistente (recompensas não substituem investimentos)

- Desenvolver uma mentalidade de abundância baseada em valor, não em consumo (recompensas estimulam o consumo)

Se você quer maximizar algo, maximize sua taxa de poupança. Se você quer acumular algo, acumule ativos que geram renda. Se você quer recompensas, trabalhe por aumentos de salário ou desenvolva novas fontes de renda.

Reflexão final: e se você começasse a mudar isso agora?

Imagine que você está em dois caminhos. No primeiro, você passa os próximos 10 anos perseguindo recompensas, calculando cashbacks, estudando tabelas de milhas, forçando gastos para “otimizar” benefícios. No final, você talvez tenha economizado alguns milhares de reais, mas gastou dezenas de milhares a mais.

No segundo caminho, você simplifica. Usa um cartão básico, foca em reduzir gastos desnecessários, investe a diferença todo mês. No final de 10 anos, você tem um patrimônio sólido e paz mental.

Qual caminho parece mais inteligente?

A verdade é que não existe almoço grátis. Cashback e milhas não são presentes das empresas — são estratégias para aumentar o faturamento delas. E funcionam porque mexem com partes primitivas do nosso cérebro que não evoluíram para lidar com decisões financeiras complexas.

Você pode escolher ser mais esperto que seu próprio cérebro. Pode escolher simplicidade em vez de otimização. Pode escolher gastar menos em vez de ganhar mais recompensas.

A escolha é sua. Mas lembre-se: no jogo das recompensas, a casa sempre ganha. A menos que você se recuse a jogar.

Se esse conteúdo fez sentido para você, me acompanhe no Instagram @ogeisonnascimento onde compartilho reflexões práticas sobre dinheiro, comportamento e escolhas conscientes.

E se você quer dar o primeiro passo rumo à sua liberdade financeira, conheça o Projeto Bora Destravar as Finanças. É por lá que muita gente já começou a mudar de vida.

Real Digital: A próxima revolução no seu dinheiro

A Grama do Vizinho Parece Melhor... Até Você Descobrir o Preço da Água Dele: Como a Comparação…

O Perigo da Polarização na Sua Educação Financeira: Como as Brigas Políticas Podem Estar…

Deseja ser próspero? Então case e seja fiel: Por que relacionamentos estáveis são o investimento…

Olá,

o que você achou deste conteúdo? Conte nos comentários.