O espelho falso das redes sociais pode estar custando mais caro do que você imagina

Você já parou para calcular quanto custa manter o padrão de vida que você mostra nas suas redes sociais?

Essa pergunta chegou até mim através de um aluno do projeto Bora Destravar as Finanças que marcou profundamente minha trajetória como educador financeiro. Um jovem analista, 28 anos, salário de R$ 5 mil, me escreveu com um mix de vergonha e desespero. Endividado até o pescoço, mesmo ganhando acima da média dos brasileiros. O motivo? Ele estava vivendo a vida do vizinho, não a sua própria.

“Geison, meus amigos do Instagram parecem estar sempre viajando, comprando carros novos, jantando em restaurantes caros. Eu não posso ficar para trás.” Essa frase resume um dos maiores sabotadores da vida financeira moderna: a armadilha da comparação social.

Com mais de 15 anos atuando no mercado financeiro e centenas de clientes atendidos em grandes bancos, posso afirmar que a comparação social se tornou um dos principais inimigos da construção de patrimônio no século XXI. E o pior: muitas vezes, estamos nos comparando com miragens financeiras cuidadosamente construídas para impressionar.

A Neurociência Por Trás da Inveja Financeira

Para entender como saímos dessa armadilha, primeiro precisamos compreender por que caímos nela. Leon Festinger, psicólogo social, formulou em 1954 a Teoria da Comparação Social, que explica nossa tendência natural de avaliar nossas habilidades e opiniões comparando-as com as de outras pessoas.

Pesquisas recentes em neurociência mostram que sempre que interagimos com outros, nós os julgamos, e sempre que fazemos esses julgamentos, os comparamos conosco, com outras pessoas ou com padrões internalizados. Nosso cérebro simplesmente não consegue resistir.

Mas aqui está o problema: essa comparação, que um dia foi útil para nossa sobrevivência em grupos pequenos, hoje se tornou um mecanismo autodestrutivo em um mundo de redes sociais e consumo conspícuo.

O Custo Invisível das Redes Sociais

Daniel Kahneman, ganhador do Nobel de Economia, já dizia que tomamos decisões baseadas em heurísticas – atalhos mentais que nem sempre nos levam às melhores escolhas. No contexto financeiro, a comparação social funciona como uma heurística envenenada.

Estudos recentes demonstram que a probabilidade de se envolver em comparação social aumenta quando a comparação é relevante para o autoconceito da pessoa e o alvo se assemelha ao indivíduo. Traduzindo: quanto mais parecidas forem as pessoas com quem nos comparamos, maior o impacto nas nossas decisões financeiras.

E as redes sociais potencializam isso exponencialmente. Quando vemos um conhecido postando sobre sua nova aquisição, nosso cérebro não processa as informações completas: a parcela que ele vai pagar pelos próximos 5 anos, o cartão de crédito que explodiu, ou o empréstimo que ele pegou para bancar aquela viagem.

Quando a Comparação Vira Dívida: Histórias Reais do Consultório Financeiro

Permita-me compartilhar três histórias que ilustram perfeitamente como a comparação social destrói patrimônios. São casos reais que acompanhei ao longo da minha carreira no mercado financeiro e também relatos de alunos do projeto Bora Destravar as Finanças:

História 1: A Síndrome do Instagram

Marina, 32 anos, publicitária, ganha R$ 5 mil por mês e sempre foi “a organizada” entre as amigas. Até começar a acompanhar religiosamente os stories de uma influenciadora que morava no mesmo bairro. “Se ela consegue, eu também consigo”, pensava. Em dois anos, Marina acumulou R$ 35 mil em dívidas tentando manter um lifestyle que não cabia no seu orçamento.

O detalhe que ela não sabia? A influenciadora vivia de parcerias publicitárias, ganhava produtos e viagens patrocinadas, e tinha uma herança familiar que bancava boa parte dos custos. Marina estava se comparando com uma realidade financeira completamente diferente da sua.

História 2: O Carro do Cunhado

Roberto trabalha como funcionário público há 12 anos. Vida estável, casa própria, duas filhas pequenas. Cliente do banco onde eu trabalhava, sempre foi um pagador exemplar. Até o cunhado aparecer com um SUV zero quilômetro. “Ele ganha menos que eu, Geison. Se ele conseguiu, eu também consigo.”

O que Roberto não contabilizou: o cunhado era solteiro, morava com os pais, não tinha filhos e havia vendido um apartamento herdado para dar a entrada. Roberto financiou o carro em 60 parcelas, comprometeu 35% da sua renda por 5 anos, e perdeu a oportunidade de quitar antecipadamente o financiamento da casa.

História 3: A Festa de Casamento

Julia e Pedro economizaram durante 3 anos para o casamento. Com uma renda familiar de R$ 6 mil, conseguiram guardar R$ 20 mil. Orçamento inicial da festa: R$ 25 mil. Dois meses antes da cerimônia, começaram a acompanhar casamentos de amigos nas redes sociais. O resultado? Dobraram o orçamento da festa, contraíram um empréstimo pessoal e começaram a vida de casados devendo R$ 30 mil para o banco.

“A gente queria que nosso casamento fosse tão bonito quanto o da fulana”, me disse Julia. O que ela não considerou é que cada casal tem uma realidade financeira única, e que um dia especial não deveria ser financiado com anos de aperto.

A Matemática Cruel da Comparação Social

Pesquisas recentes investigam o impacto de fatores comportamentais, psicológicos e demográficos nas decisões financeiras, incluindo especificamente a tendência à comparação social. Os resultados são preocupantes: pessoas com alta tendência à comparação social tendem a tomar decisões financeiras mais arriscadas e menos planejadas.

Vamos aos números práticos. Imagine que você ganha R$ 5 mil por mês:

Cenário A: Vida Própria

- Aluguel: R$ 1.200

- Alimentação: R$ 800

- Transporte: R$ 400

- Lazer: R$ 400

- Reserva de emergência: R$ 500

- Investimentos: R$ 700

- Sobra mensal: R$ 1.000

Cenário B: Vida do “Vizinho”

- Aluguel (apartamento “melhor”): R$ 1.800

- Alimentação (restaurantes frequentes): R$ 1.200

- Transporte (carro financiado): R$ 900

- Lazer (viagens, bares): R$ 1.000

- Cartão de crédito (compras impulsivas): R$ 600

- Déficit mensal: R$ 500

A diferença? R$ 1.500 por mês. Em um ano, são R$ 18 mil. Em cinco anos, são R$ 90 mil – que investidos a 12% ao ano, se transformariam em quase R$ 160 mil em uma década.

As Armadilhas Mentais Que Nos Fazem Gastar Demais

1. O Viés da Disponibilidade

Nosso cérebro dá mais peso às informações que estão facilmente disponíveis na nossa memória. Como as redes sociais nos bombardeiam constantemente com imagens de consumo e ostentação, acabamos superestimando a frequência com que as pessoas realmente vivem assim.

Dan Ariely, autor de “Previsivelmente Irracional”, explica que tendemos a superestimar a felicidade que bens materiais podem nos proporcionar, especialmente quando vemos outros aparentemente felizes com essas aquisições.

2. A Falácia dos Custos Ocultos

Quando observamos o estilo de vida de alguém, vemos apenas a ponta do iceberg financeiro. Não vemos:

- Os juros do cartão de crédito

- As parcelas que consomem a renda

- O dinheiro emprestado dos pais

- As heranças recebidas

- Os gastos com manutenção

- O stress financeiro por trás dos sorrisos

3. A Adaptação Hedônica

Pesquisas mostram que nos adaptamos rapidamente aos aumentos no nosso padrão de vida. Aquele carro novo que parecia trazer tanta felicidade se torna normal em poucas semanas. Mas as parcelas continuam por anos.

Como as Redes Sociais Amplificam a Destruição Financeira

Um estudo de 2023 revelou que pessoas que passam mais de 2 horas diárias em redes sociais têm 40% mais chances de apresentar comportamentos financeiros disfuncionais. Não é coincidência.

As plataformas digitais criaram um ambiente de comparação constante, onde somos bombardeados por versões editadas e filtradas da vida alheia. É como se estivéssemos competindo com personagens de ficção, mas usando dinheiro real.

O Fenômeno FOMO (Fear of Missing Out) Financeiro

“Meus amigos estão todos comprando casa, eu preciso comprar também.” “Todo mundo está investindo em cripto, vou ficar para trás.” “Ela sempre viaja, deve estar ganhando muito bem.”

Essas frases revelam o FOMO financeiro – o medo de ficar para trás que nos leva a decisões impulsivas e mal planejadas. Estudos demonstram que comparações sociais estão associadas a decisões financeiras mais pobres e arriscadas, independentemente de os encontros serem esporádicos ou repetidos.

A Verdadeira Face do Sucesso Financeiro (Que Ninguém Posta)

Depois de anos trabalhando no mercado financeiro e acompanhando a jornada de dezenas de alunos no projeto Bora Destravar as Finanças, posso afirmar: as pessoas verdadeiramente prósperas raramente ostentam. Elas entenderam algo fundamental que Robert Kiyosaki ensina em “Pai Rico, Pai Pobre”: bens que parecem símbolos de riqueza são, frequentemente, símbolos de dívida.

O Paradoxo da Riqueza Silenciosa

Os milionários reais que conheci ao longo da minha carreira têm algumas características em comum:

- Dirigem carros com mais de 5 anos (pagos à vista)

- Moram em casas proporcionais à sua renda

- Raramente postam sobre aquisições materiais

- Investem mais do que consomem

- Priorizam experiências sobre objetos

Thomas Stanley, autor de “O Milionário Mora ao Lado”, documentou esse padrão em suas pesquisas: a maioria dos milionários americanos vive abaixo de suas possibilidades, não acima.

A Regra dos 3 Pilares Financeiros

Através da minha experiência orientando famílias, desenvolvi o que chamo de “Regra dos 3 Pilares” para uma vida financeira saudável:

Pilar 1: Viva 20% abaixo da sua renda Não importa quanto você ganha. Se você consegue viver com 80% da sua renda, os outros 20% se transformam em liberdade futura.

Pilar 2: Invista em ativos, não em status Antes de comprar algo para impressionar outros, pergunte-se: “Isso vai me enriquecer ou me empobrecer nos próximos 5 anos?”

Pilar 3: Compare-se apenas com você mesmo do ano passado A única comparação que importa é: você está financeiramente melhor hoje do que estava há 12 meses?

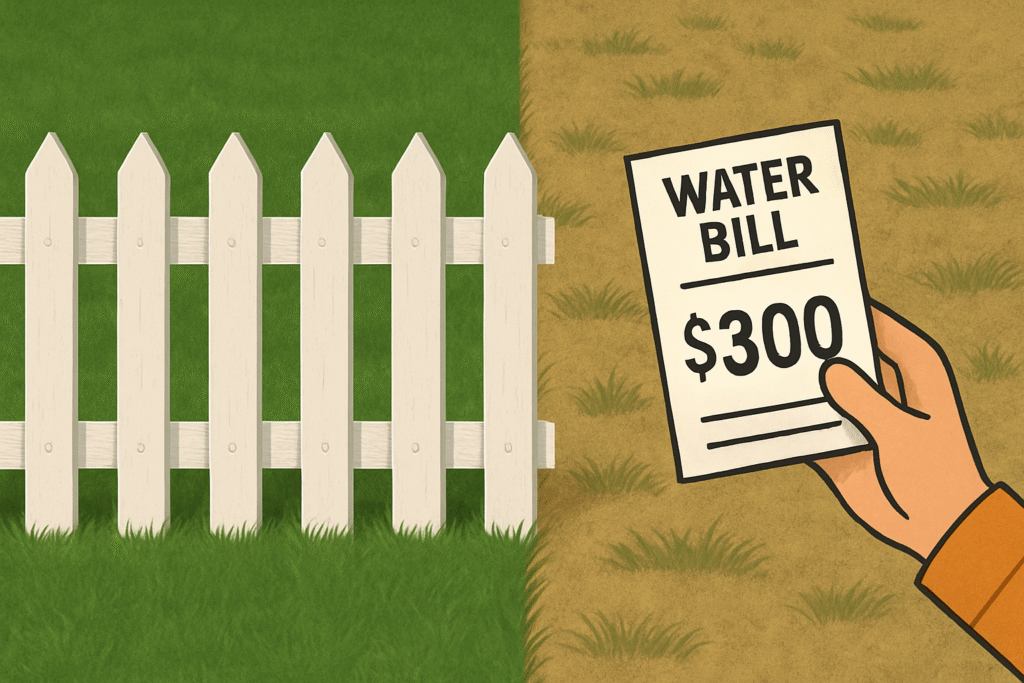

O Alto Preço da Água do Vizinho

Agora chegamos ao cerne da questão. A grama do vizinho pode até parecer mais verde, mas você já parou para pensar no preço da água que ele usa para mantê-la assim?

Os Custos Reais da Vida de Aparências

Custo Direto:

- Juros de financiamentos e cartões

- Parcelas que consomem a renda

- Manutenção de bens supérfluos

Custo de Oportunidade:

- Dinheiro que não foi investido

- Juros compostos perdidos

- Liberdade financeira adiada

Custo Emocional:

- Stress financeiro constante

- Relacionamentos prejudicados por questões de dinheiro

- Autoestima dependente de aprovação externa

Um Exemplo Prático: O Verdadeiro Custo do Carro de Luxo

Vamos analisar a decisão de comprar um carro de R$ 120 mil financiado versus investir esse valor:

Opção A: Carro de Luxo

- Entrada: R$ 40 mil

- Financiamento: R$ 80 mil em 48x de R$ 2.100 (juros: 1,5% a.m.)

- Total pago: R$ 140.800

- Desvalorização em 5 anos: 60% (carro vale R$ 48 mil)

- Perda real: R$ 92.800

Opção B: Carro Usado + Investimento

- Carro usado: R$ 45 mil à vista (mesma entrada de R$ 40 mil + R$ 5 mil)

- Investimento mensal: R$ 2.100 por 48 meses a 1% a.m.

- Total investido: R$ 100.800

- Valor do investimento em 48 meses: R$ 161.900

- Carro vale: R$ 25 mil

- Patrimônio total: R$ 186.900

A diferença entre as duas opções? R$ 134.100 em apenas 4 anos. Esse é o verdadeiro preço da água do vizinho.

Por Que Nos Comparamos: A Psicologia Por Trás do Comportamento

A teoria da comparação social sugere que as pessoas determinam seu valor individual comparando-se com outras, relacionando suas qualidades às qualidades das pessoas que encontram e comparando-se em aparência, peso corporal e status socioeconômico.

Esse mecanismo mental evoluiu quando vivíamos em grupos pequenos onde todos conheciam a realidade financeira de todos. Hoje, comparamos nossa realidade completa (incluindo contas, dívidas e preocupações) com a versão editada e filtrada da vida dos outros.

As Três Armadilhas da Comparação Moderna

1. A Armadilha da Amostragem Você compara sua vida real com o highlight reel dos outros. É como comparar os bastidores do seu trabalho com o produto final de Hollywood.

2. A Armadilha da Informação Incompleta Você vê o carro novo, mas não vê o empréstimo. Vê a viagem, mas não vê o cartão de crédito rotativo. Vê a casa, mas não vê as 30 parcelas do financiamento.

3. A Armadilha do Tempo Você compara seu começo com o meio da jornada de alguém. Aos 25 anos, você se compara com quem tem 35. Esquece que essa pessoa teve 10 anos a mais para construir patrimônio.

A Receita Para Sair da Armadilha da Comparação

Passo 1: Defina Seus Próprios Indicadores de Sucesso

Em vez de olhar para o que os outros têm, defina o que realmente importa para você:

- Quanto dinheiro você precisa ter guardado para se sentir seguro?

- Que tipo de experiência realmente agrega valor à sua vida?

- Qual é o seu conceito pessoal de “vida boa”?

Morgan Housel, autor de “A Psicologia do Dinheiro”, ensina que riqueza não é o que você vê, mas o que você não vê. É a liberdade de fazer escolhas, não a obrigação de impressionar.

Passo 2: Pratique a Transparência Financeira Consigo Mesmo

Todo mês, faça estas três perguntas:

- Quanto do que gastei este mês foi para me sentir melhor em relação aos outros?

- Se eu nunca mais encontrasse essas pessoas, ainda faria essas compras?

- Este gasto me aproxima ou me afasta dos meus objetivos financeiros?

Passo 3: Redefina Seu Círculo de Influência

Escolha conscientemente o conteúdo que consome e as pessoas com quem se cerca. Siga perfis que educam sobre finanças, não que vendem lifestyle. Converse com pessoas que priorizam construção de patrimônio, não ostentação.

Passo 4: Calcule o Custo Real das Decisões

Antes de qualquer compra por comparação, faça o “Teste da Água do Vizinho”:

- Qual é o custo total desta aquisição (incluindo juros, manutenção, desvalorização)?

- Quanto este valor renderia se fosse investido?

- Qual é o custo de oportunidade desta decisão?

- Em quanto tempo vou me arrepender desta compra?

A Arte de Viver Sua Própria Vida Financeira

Estabelecendo Metas Pessoais vs. Sociais

A autoeficácia financeira – a confiança de uma pessoa em sua aptidão para navegar desafios financeiros ou alcançar um objetivo financeiro – pode determinar como demonstramos comportamentos financeiros.

Quando você define metas baseadas em seus próprios valores e necessidades, não nas expectativas sociais, algo mágico acontece: você começa a tomar decisões mais racionais e alinhadas com seu futuro financeiro.

O Poder da Gratidão Financeira

Uma prática simples, mas transformadora: todo dia, antes de dormir, liste três coisas pelas quais você é grato financeiramente. Pode ser ter um teto sobre a cabeça, comida na mesa, ou simplesmente não ter dívidas.

Essa prática reconecta você com sua realidade atual, criando uma base sólida de contentamento que torna você menos vulnerável às armadilhas da comparação.

Redefinindo Status: De Ostentação para Liberdade

O verdadeiro status no século XXI não deveria ser medido pelo que você tem, mas pela liberdade que você possui. Liberdade para:

- Dizer não a oportunidades que não fazem sentido

- Tomar decisões baseadas em valores, não em necessidade financeira

- Ajudar quem você ama sem comprometer sua segurança

- Viver de acordo com seus princípios, mesmo que isso signifique ganhar menos

Estratégias Práticas Para Blindar Suas Finanças Contra a Comparação

1. A Regra dos 24 Horas

Antes de qualquer compra acima de R$ 500 motivada por comparação, espere 24 horas. Na maioria das vezes, o impulso passa.

2. O Orçamento da Inveja

Reserve uma pequena quantia mensal (máximo 5% da renda) para “gastos de ego”. Isso satisfaz a necessidade psicológica de se sentir parte do grupo sem destruir o orçamento.

3. A Técnica do Future Self

Antes de tomar uma decisão financeira por comparação, imagine-se daqui a 5 anos. Você agradeceria a si mesmo por essa escolha? O você do futuro aprovaria?

4. Crie Métricas Pessoais de Sucesso

Em vez de comparar patrimônio, compare progresso:

- Quanto diminuiu sua dívida este ano?

- Quanto aumentou sua reserva de emergência?

- Quantos meses de renda você tem investidos?

A Ironia Final: Quando Você Para de Se Comparar, Você Realmente Sai na Frente

Aqui está o twist mais interessante de toda essa história: quando você para de gastar energia e dinheiro tentando impressionar os outros, você naturalmente se torna mais próspero que aqueles que vivem nessa corrida sem fim.

Enquanto eles estão pagando juros, você está recebendo juros. Enquanto eles estão financiando depreciação, você está comprando apreciação. Enquanto eles estão construindo aparências, você está construindo patrimônio.

A Matemática da Liberdade

Considere João e Pedro, ambos começando a carreira aos 25 anos com salário de R$ 5 mil:

João (vida de comparação):

- Gasta 100% da renda tentando acompanhar os amigos

- Aos 45 anos: patrimônio próximo de zero, dependente do salário

Pedro (vida própria):

- Vive com 80% da renda, investe 20%

- Aos 45 anos: patrimônio de R$ 800 mil, liberdade para escolher

A ironia? Aos 45 anos, João ainda estará tentando impressionar pessoas, enquanto Pedro terá a liberdade de ser quem realmente é, fazer o que realmente importa, e ajudar quem realmente ama.

Um Convite à Reflexão: E Se Você Começasse Hoje?

Imagine por um momento que você decide, a partir de hoje, viver sua própria vida financeira. Não a vida que os outros esperam que você viva, não a vida que você acha que deveria viver baseado nas redes sociais, mas a vida que realmente faz sentido para você, seus valores e seus sonhos.

O que mudaria? Que decisões você tomaria diferente? Quanto dinheiro sobraria no final do mês? Quanta paz você teria ao dormir?

Tenho uma teoria: a pessoa mais rica do mundo não é aquela que tem mais dinheiro, mas aquela que precisa de menos para ser feliz. Quando você para de tentar manter o padrão dos outros, você descobre seu próprio padrão. E quase sempre, ele custa bem menos e entrega muito mais.

O Primeiro Passo É o Mais Simples

Comece pequeno. Esta semana, toda vez que sentir vontade de comprar algo porque “fulano tem”, pare e respire fundo. Pergunte-se: “Eu realmente quero isso, ou só quero parecer que tenho isso?”

A diferença entre essas duas perguntas pode ser o que separa uma vida de dívidas de uma vida de abundância.

A Grama do Seu Jardim: Cuidando do Que Realmente Importa

A verdadeira riqueza está em cuidar da sua própria grama, não em invejá-la dos outros. E cuidar da sua grama financeira significa:

- Conhecer exatamente para onde vai cada real do seu dinheiro

- Ter metas claras e pessoais para seu futuro financeiro

- Investir consistentemente, mesmo que sejam valores pequenos

- Celebrar suas vitórias, por menores que pareçam

- Entender que sua jornada é única e incomparável

Lembro-me de uma cliente que me disse: “Geison, quando parei de tentar ter a vida da minha irmã e comecei a construir a minha própria vida, descobri que eu já era mais rica do que imaginava. Eu só não estava prestando atenção nas coisas certas.”

A Conta de Água que Vale a Pena Pagar

Se você quer mesmo uma grama bonita – ou seja, uma vida financeira próspera – aqui está o tipo de “água” que vale a pena pagar:

- Educação financeira (livros, cursos, mentoria)

- Tempo para planejar e acompanhar suas finanças

- Disciplina para resistir às tentações de consumo

- Paciência para ver os juros compostos funcionarem

- Coragem para viver de acordo com seus valores, não com as expectativas alheias

Conclusão: A Liberdade de Ser Você Mesmo

A ironia mais doce de toda essa jornada é que quando você para de tentar ser financeiramente parecido com os outros, você finalmente tem a chance de descobrir quem você realmente é e do que realmente precisa para ser feliz.

A grama do vizinho pode até parecer mais verde, mas a única grama que você pode realmente cuidar é a sua. E quando você foca toda sua energia em cultivar seu próprio jardim financeiro, algo interessante acontece: sua grama fica tão bonita que você nem se lembra mais de olhar por cima da cerca.

O dinheiro, no final, é apenas uma ferramenta. A pergunta é: você quer usar essa ferramenta para construir a vida dos outros ou para construir a sua própria?

Se esse conteúdo fez sentido para você, me acompanhe no Instagram @ogeisonnascimento onde compartilho reflexões práticas sobre dinheiro, comportamento e escolhas conscientes.

E se você quer dar o primeiro passo rumo à sua liberdade financeira, conheça o Projeto Bora Destravar as Finanças. É por lá que muita gente já começou a mudar de vida.

Real Digital: A próxima revolução no seu dinheiro

Cashback ou milhas? Escolha o veneno menos letal

O Perigo da Polarização na Sua Educação Financeira: Como as Brigas Políticas Podem Estar…

Deseja ser próspero? Então case e seja fiel: Por que relacionamentos estáveis são o investimento…

Olá,

o que você achou deste conteúdo? Conte nos comentários.