Quando a simplicidade se torna uma armadilha perigosa na busca pela liberdade financeira

Você já se sentiu frustrado seguindo conselhos financeiros que pareciam perfeitos no papel, mas simplesmente não funcionavam na sua vida real? Se a resposta é sim, provavelmente já foi vítima de uma das maiores ilusões do mundo das finanças pessoais: a crença de que existe uma fórmula mágica que resolve tudo.

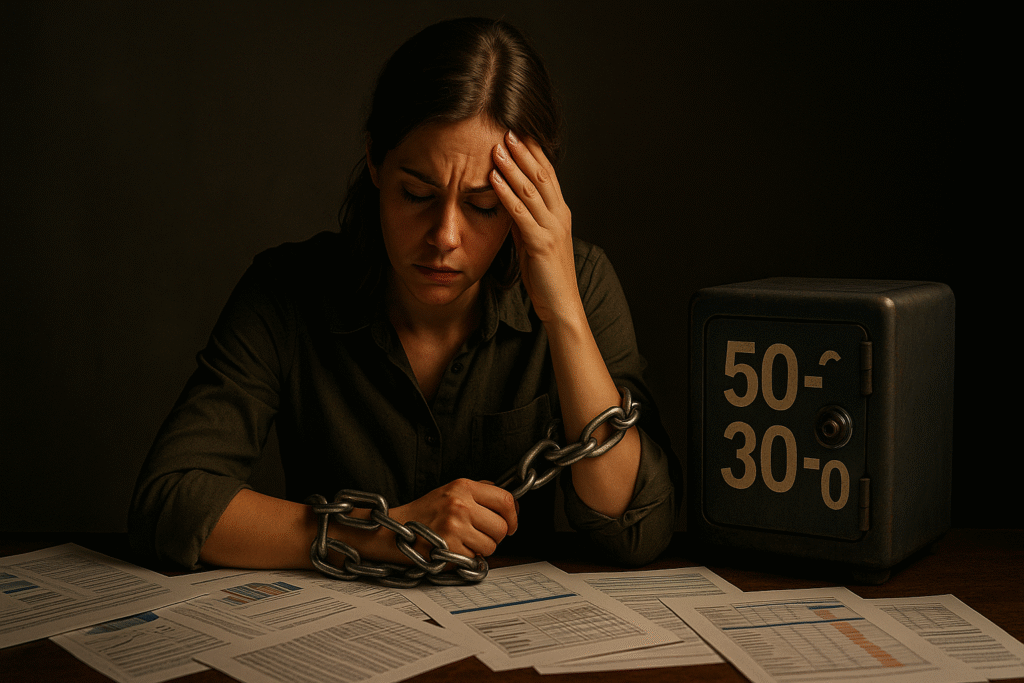

A famosa “regra do 50-30-20” é um exemplo perfeito dessa armadilha. Criada pela professora de Harvard Elizabeth Warren e popularizada em seu livro “All Your Worth”, essa regra promete equilibrio automático: 50% da renda para necessidades, 30% para desejos e 20% para investimentos. Parece simples, não é? Talvez simples demais.

Como alguém que há mais de 15 anos atua no mercado financeiro e acompanha de perto as transformações na relação das pessoas com o dinheiro, posso afirmar: essa busca por fórmulas prontas é uma das principais causas de fracasso financeiro que observo. E hoje vou te mostrar por quê.

O Engessamento que Mata o Progresso

Quando “Universal” Se Torna “Impossível”

A maior falácia da regra 50-30-20 está na premissa de que existe um padrão financeiro que funciona para todos. É como dizer que todos devem usar sapato tamanho 40 – alguns vão ficar apertados, outros soltos, mas a maioria vai apenas fingir que está confortável.

Para uma família de quatro pessoas que vive com R$ 3.000 mensais, destinar 30% (R$ 900) para “desejos” é quase um insulto à realidade. Esses R$ 900 provavelmente precisam cobrir desde remédios não previstos até o conserto da geladeira que quebrou na pior hora possível.

Do outro lado da moeda, imagine um profissional que ganha R$ 25.000 por mês e se limita religiosamente aos 20% de investimentos (R$ 5.000). Enquanto ele “segue a regra”, está perdendo uma oportunidade gigantesca de acelerar sua independência financeira. Com uma capacidade de poupança muito maior, poderia investir 40% ou até 50% sem comprometer seu padrão de vida.

O Problema da Rigidez Temporal

A vida não é estática, mas a regra 50-30-20 trata suas finanças como se fossem. Um estudo da Federal Reserve de Chicago, publicado em 2023, mostrou que a renda das famílias americanas varia em média 25% ao longo de um ano, devido a fatores como sazonalidade, comissões e mudanças de emprego. Como uma regra fixa pode funcionar em um cenário tão dinâmico?

Pense em suas próprias fases de vida: quando você estava pagando financiamento da casa própria, suas “necessidades” eram diferentes de agora. Se teve filhos, os gastos mudaram completamente. Se mudou de carreira, a proporção ideal de investimentos também se alterou. A regra 50-30-20 não contempla essas nuances – ela simplesmente ignora o fator mais importante das finanças pessoais: o contexto individual.

A Psicologia por Trás da Busca por Fórmulas Mágicas

O Cérebro Preguiçoso e os Atalhos Mentais

Daniel Kahneman, em seu revolucionário “Rápido e Devagar”, nos ensina sobre os dois sistemas de pensamento: o Sistema 1, rápido e automático, e o Sistema 2, lento e reflexivo. Regras como a 50-30-20 apelam diretamente para o Sistema 1 – queremos soluções que não exijam muito esforço mental.

O problema é que finanças pessoais são essencialmente um exercício do Sistema 2. Exigem análise, contexto e adaptação constante. Quando tentamos resolver problemas complexos com soluções simples demais, criamos a ilusão de controle sem o controle real.

A Armadilha da Falsa Segurança

Um fenômeno que observo constantemente em meus atendimentos é o que chamo de “síndrome da planilha perfeita”. A pessoa organiza todos os gastos, aplica a regra 50-30-20 religiosamente e se sente no controle total das finanças. Três meses depois, está endividada novamente.

Por quê? Porque seguir uma regra não é o mesmo que desenvolver consciência financeira. É como decorar a receita de um bolo sem aprender a cozinhar – quando algo dá errado, você não sabe como ajustar.

Richard Thaler, ganhador do Nobel de Economia por seus estudos em economia comportamental, demonstrou que nosso cérebro não é uma calculadora racional. Somos influenciados por emoções, contexto social e gatilhos psicológicos que nenhuma regra fixa consegue prever ou controlar.

Por que o Dinheiro é Comportamental, Não Matemático

A Realidade dos Gastos Emocionais

Vamos ser honestos: quantas vezes você já “ajustou” seu orçamento para caber uma compra por impulso? Ou mudou a categoria de um gasto de “desejo” para “necessidade” para justificar uma decisão que já tinha tomado emocionalmente?

Um estudo da Duke University, publicado em 2022, revelou que 78% das decisões de compra são tomadas em estados emocionais alterados – stress, alegria, ansiedade ou tédio. A regra 50-30-20 simplesmente não considera essa realidade humana.

O Contexto Social que as Regras Ignoram

Suas finanças não existem no vácuo. Elas são profundamente influenciadas pelo meio social em que você vive. Se todos seus amigos frequentam restaurantes caros, a pressão social pode fazer seus “desejos” crescerem muito além dos 30% recomendados.

Por outro lado, se você convive com pessoas que valorizam investimento e crescimento patrimonial, naturalmente vai se sentir motivado a investir mais que os 20% sugeridos pela regra.

Robert Cialdini, em “As Armas da Persuasão”, comprova que somos mais influenciados pelo comportamento de nosso grupo social do que por regras abstratas. Isso significa que sua estratégia financeira precisa considerar não apenas seus números, mas também seu ambiente.

A Ilusão do Controle Através de Fórmulas

Quando Seguir Regras se Torna Autossabotagem

Já acompanhei casos em que pessoas se endividavam para manter os percentuais “corretos” da regra 50-30-20. Uma cliente investia religiosamente seus 20%, mas usava o cartão de crédito para cobrir gastos básicos no final do mês. Tecnicamente, ela “seguia a regra”. Na prática, estava criando um ciclo vicioso de endividamento.

Essa é a diferença entre fazer a coisa certa no papel e fazer a coisa certa para sua situação específica.

A Matemática que Não Considera Juros Compostos de Comportamento

Dan Ariely, em “Previsivelmente Irracional”, mostra que pequenos hábitos aparentemente insignificantes podem ter impactos gigantescos a longo prazo – os famosos juros compostos de comportamento.

Alguém que segue cegamente a regra 50-30-20 pode estar perdendo oportunidades cruciais de otimização. Por exemplo: cortar gastos supérfluos de 30% para 20% por dois anos pode permitir que você quite completamente uma dívida cara e libere sua capacidade de investimento para 35% nos anos seguintes.

Mas a regra fixa não permite essa flexibilidade estratégica.

Alternativas Práticas: Flexibilidade Consciente

O Método dos Objetivos Prioritários

Em vez de percentuais fixos, proponho um método baseado em objetivos claros e contexto atual. Funciona assim:

1. Identifique sua fase de vida financeira:

- Endividado: prioridade total na quitação de dívidas caras

- Estabilização: foco em reserva de emergência e organização

- Acumulação: maximização de investimentos

- Preservação: equilíbrio entre qualidade de vida e manutenção patrimonial

2. Defina metas específicas por fase: Se você está endividado, “investir 20%” pode ser menos importante que “quitar o cartão de crédito em 8 meses”. Se está na fase de acumulação, pode fazer mais sentido “investir 40%” e “gastar apenas 10% com desejos”.

3. Revise e ajuste trimestralmente: Suas circunstâncias mudam, sua estratégia também deve mudar.

O Princípio da Prioridade Flexível

Morgan Housel, em “A Psicologia do Dinheiro”, introduz um conceito fundamental: a diferença entre ser racional e ser razoável. Ser racional seria seguir a regra 50-30-20 sempre. Ser razoável é adaptar sua estratégia à sua realidade atual.

Por exemplo:

- Se você recebeu uma herança inesperada, pode ser razoável investir 80% dela, mesmo que isso “quebre” temporariamente sua regra usual

- Se teve uma emergência médica, pode ser razoável parar de investir por alguns meses para reconstruir sua reserva

- Se está em um momento de crescimento profissional acelerado, pode ser razoável investir em você mesmo (cursos, networking) mesmo que isso aumente temporariamente seus “gastos com desejos”

Estudos de Caso: Quando a Flexibilidade Funciona Melhor

Caso 1: O Profissional em Ascensão

Marcos, 28 anos, engenheiro de software. Renda: R$ 8.000/mês.

Seguindo a regra 50-30-20:

- R$ 4.000 para necessidades

- R$ 2.400 para desejos

- R$ 1.600 para investimentos

Aplicando flexibilidade consciente: Marcos identificou que estava na fase de acumulação e que seu campo profissional exigia atualização constante. Ajustou para:

- R$ 3.500 para necessidades (cortou supérfluos)

- R$ 1.500 para desenvolvimento profissional e networking

- R$ 3.000 para investimentos

Resultado: em dois anos, conseguiu uma promoção que triplicou sua capacidade de investimento mensal.

Caso 2: A Família Endividada

Ana e Carlos, casal com dois filhos. Renda familiar: R$ 5.000/mês. Dívidas: R$ 45.000 em cartões e financiamentos.

Seguindo a regra 50-30-20:

- R$ 2.500 para necessidades

- R$ 1.500 para desejos

- R$ 1.000 para investimentos

Aplicando flexibilidade consciente: O casal entendeu que estava na fase de desendividamento. Reorganizaram assim:

- R$ 3.000 para necessidades básicas

- R$ 500 para emergências e vida social mínima

- R$ 1.500 para pagamento acelerado de dívidas

Resultado: quitaram todas as dívidas em 18 meses, liberando R$ 1.800 mensais que antes iam para juros.

A Verdadeira Educação Financeira: Consciência, Não Decoreba

Desenvolvendo o Pensamento Financeiro Crítico

A educação financeira real não está em decorar fórmulas, mas em desenvolver a capacidade de análise crítica sobre suas próprias finanças. Isso inclui:

Autoconhecimento financeiro: entender seus gatilhos emocionais de consumo, seus medos em relação ao dinheiro e seus verdadeiros valores.

Pensamento estratégico: conseguir enxergar além do mês atual e tomar decisões que beneficiem seu futuro financeiro.

Adaptabilidade: ter flexibilidade para ajustar sua estratégia conforme sua vida muda.

A Importância do Contexto Individual

Cada pessoa tem uma história única com o dinheiro. Quem cresceu em uma família com dificuldades financeiras pode ter uma relação com risco diferente de quem sempre teve estabilidade. Quem trabalha com renda variável precisa de estratégias diferentes de quem tem salário fixo.

Nassim Taleb, em “Antifrágil”, nos ensina que sistemas resilientes são aqueles que se adaptam e se fortalecem com o stress, não aqueles que seguem regras rígidas. Suas finanças precisam ser antifrágeis, capazes de se beneficiar da volatilidade da vida.

Por que a Indústria Vende Fórmulas Simples

O Marketing da Simplicidade

Existe um motivo pelo qual a regra 50-30-20 é tão popular: ela é facilmente vendável. Influenciadores digitais, consultores financeiros iniciantes e empresas de produtos financeiros adoram essa regra porque é fácil de explicar em 30 segundos de vídeo no Instagram.

Mas as finanças pessoais eficazes raramente cabem em posts de redes sociais. Elas exigem reflexão profunda, autoconhecimento e, principalmente, tempo para desenvolvimento de consciência financeira.

A Responsabilidade dos Profissionais

Como profissional da área, vejo uma responsabilidade enorme em desmistificar essas fórmulas mágicas. O trabalho real de educação financeira é muito mais complexo e gratificante que vender soluções prontas.

É ajudar cada pessoa a descobrir sua própria relação com o dinheiro, seus objetivos únicos e a construir estratégias personalizadas que façam sentido para sua vida específica.

Construindo sua Própria Estratégia Financeira

Os Pilares de uma Abordagem Flexível

1. Clareza de Objetivos: Em vez de seguir percentuais aleatórios, defina objetivos específicos e mensuráveis. “Quero ter R$ 100.000 investidos em 5 anos” é muito mais poderoso que “vou investir 20% sempre”.

2. Conhecimento do Fluxo de Caixa: Entenda profundamente para onde vai cada real seu. Não para julgar ou se culpar, mas para ter dados reais para tomar decisões conscientes.

3. Flexibilidade Estratégica: Desenvolva a capacidade de ajustar sua estratégia conforme sua vida muda, sem perder de vista seus objetivos de longo prazo.

4. Foco Comportamental: Invista tanto tempo cuidando dos aspectos psicológicos das suas finanças quanto dos aspectos técnicos.

Ferramentas Práticas para Implementar

Revisão Trimestral: A cada três meses, faça uma análise crítica: sua estratégia atual ainda faz sentido? Seus objetivos mudaram? Há oportunidades de otimização?

Orçamento Base Zero: Em vez de dividir automaticamente por percentuais, comece do zero a cada mês: qual é o mínimo que preciso para viver? Quanto posso investir? O que sobra pode ser usado conscientemente.

Regra dos 72 Horas: Para compras não planejadas acima de um valor que você define (pode ser R$ 200, R$ 500), espere 72 horas antes de decidir. Isso quebra o impulso emocional e permite uma decisão mais consciente.

A Liberdade Financeira Além das Regras

O Que Realmente Importa no Final

Depois de anos acompanhando transformações financeiras reais, posso afirmar: as pessoas que conquistam liberdade financeira verdadeira raramente seguem fórmulas prontas. Elas desenvolvem consciência financeira profunda e criam sistemas personalizados que evoluem com suas vidas.

A liberdade financeira não está em seguir perfeitamente uma regra externa, mas em ter clareza suficiente sobre seus recursos, objetivos e valores para tomar decisões alinhadas com o que realmente importa para você.

Uma Nova Perspectiva sobre Controle Financeiro

O verdadeiro controle financeiro não vem de percentuais perfeitos, mas da capacidade de fazer escolhas conscientes e estratégicas com seu dinheiro. É saber quando pode gastar mais, quando deve investir mais e quando precisa apertar o cinto – tudo baseado em sua situação específica e seus objetivos de vida.

Reflexão Final: Sua Vida Financeira é Única

Se você chegou até aqui, provavelmente já entendeu que não existe atalho mágico para o sucesso financeiro. Mas isso não é uma má notícia – é libertador. Significa que você pode parar de se forçar a caber em fórmulas que não fazem sentido para sua realidade e começar a construir algo verdadeiramente seu.

A pergunta não é “estou seguindo a regra correta?”, mas “essa estratégia está me levando onde quero chegar?”.

Suas finanças são um reflexo da sua vida, dos seus valores e dos seus sonhos. Elas merecem uma abordagem tão única e complexa quanto você é.

E se você está pronto para sair das fórmulas prontas e começar a construir uma estratégia financeira que faça sentido para sua vida real, lembre-se: o primeiro passo não é encontrar a regra perfeita, mas desenvolver a coragem de questionar as regras que não funcionam para você.

Porque no final das contas, sua liberdade financeira não será construída seguindo o caminho de outra pessoa, mas criando seu próprio caminho com consciência, estratégia e a flexibilidade de se adaptar conforme a vida acontece.

Se esse conteúdo fez sentido para você, me acompanhe no Instagram @ogeisonnascimento onde compartilho reflexões práticas sobre dinheiro, comportamento e escolhas conscientes.

E se você quer dar o primeiro passo rumo à sua liberdade financeira, conheça o Projeto Bora Destravar as Finanças. É por lá que muita gente já começou a mudar de vida.

Olá,

o que você achou deste conteúdo? Conte nos comentários.