Dinheiro e Dor: Como Reerguer Sua Vida Quando as Dívidas Adoecem a Mente

Um guia real e humano para quebrar o ciclo entre dívida, culpa e depressão — e reconstruir sua liberdade emocional e financeira

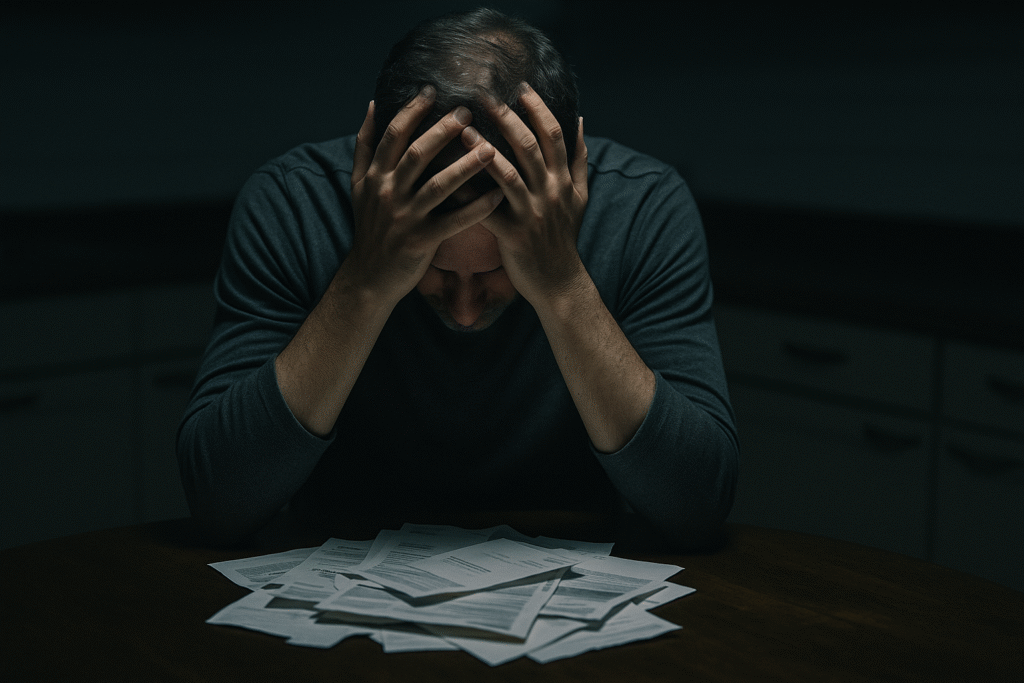

São 23h47. Você está na cama, celular na mão, dedo sobre o ícone do aplicativo do banco. Faz três dias que você não abre. Talvez quatro. O coração acelera antes mesmo de tocar na tela. Você sabe o que vai encontrar ali: números vermelhos, notificações de juros, aquela sensação de que está afundando e não tem para onde ir.

Então você fecha o app. Vira de lado. Tenta dormir. Mas o corpo não relaxa. A mente não desliga. E você fica ali, no escuro, com um peso no peito que não é só financeiro.

Obrigado por ler Geison Nascimento | Bora Destravar as Finanças! Subscreva gratuitamente para receber novos posts e apoiar o meu trabalho.

Se você já viveu isso, precisa saber de duas coisas. Primeira: você não está sozinho. Segunda: você não está quebrado. Você está atravessando uma das combinações mais cruéis da vida moderna — quando o dinheiro que falta encontra a saúde mental que desmorona.

Mais de 71 milhões de brasileiros começaram 2023 endividados, segundo a Confederação Nacional de Dirigentes Lojistas. Ao mesmo tempo, a Organização Mundial da Saúde aponta o Brasil como líder mundial em ansiedade e quinto colocado em depressão. Não é coincidência. Essas duas realidades estão entrelaçadas, alimentando uma à outra em silêncio.

Durante mais de 15 anos no mercado financeiro, combinados com minha formação e pós-graduação em psicanálise clínica e finanças comportamentais, realizei centenas de atendimentos. Vi gente competente, inteligente, trabalhadora, sendo devorada por essa engrenagem. E descobri algo importante: a saída não está em planilhas perfeitas ou em motivação de rede social. Está em entender o que acontece dentro de você quando o dinheiro acaba — e como reagir sem se destruir no processo.

Não vou te vender milagres. Vou te mostrar um caminho real.

O Colapso Silencioso

Roberto tinha 38 anos quando nos conhecemos. Engenheiro civil, dois filhos, casado. De fora, tudo parecia funcionar. Por dentro, ele não dormia há meses. Devia R$ 47 mil no cartão de crédito e mais R$ 23 mil em empréstimos consignados. Começou com uma reforma na casa que desandou. Depois veio o carro que quebrou. Depois a escola dos meninos. Cada emergência virou outra dívida.

“Eu acordo e já sinto um aperto. Não é medo de nada específico. É… vazio. Como se nada valesse a pena”, ele me disse na segunda sessão.

Aquilo não era preguiça. Não era frescura. Era depressão — diagnosticada ou não, tanto faz. E ela estava ligada, sim, às dívidas. Mas também as alimentava, num ciclo perverso que a maioria das pessoas não consegue identificar até estar no fundo.

Pesquisadores da Universidade de Nottingham descobriram recentemente que dívidas afetam mais a saúde mental do que desemprego ou doenças físicas. Sabe por quê? Porque carregam julgamento moral. A sociedade perdoa quem adoece. Mas julga quem deve. E nós internalizamos esse julgamento até acreditar que somos culpados. Que somos fracos. Que não prestamos.

Kahneman, Nobel de Economia e autor de Rápido e Devagar, provou que decisões financeiras são emocionais primeiro, racionais depois. Quando estamos deprimidos, nosso cérebro busca alívio imediato. Compramos para sentir algo. Gastamos para preencher o vazio. E então vem a conta — não só em dinheiro, mas em culpa, vergonha e paralisia.

A dívida deixa de ser problema matemático. Vira quem você é.

O Que Seu Cérebro Faz Quando o Dinheiro Acaba

Juliana tinha um salário digno. Trabalhava em RH de uma multinacional, ganhava bem para os padrões brasileiros. Mas não conseguia poupar um centavo. Todo mês, o dinheiro evaporava. Ela comprava roupas que não usava, pedia delivery que não precisava, assinava serviços que esquecia de cancelar.

“Eu sei que é burrice. Mas na hora parece que… não sei, preciso daquilo. Depois vem a culpa”, ela confessou.

Não é burrice. É como funciona um cérebro sob estresse financeiro crônico.

Cientistas de Princeton mostraram algo perturbador: escassez de dinheiro reduz sua capacidade cognitiva em até 13 pontos de QI. É como se você tentasse resolver problemas complexos com metade da inteligência disponível. Porque a preocupação constante ocupa espaço mental — o que eles chamam de largura de banda cognitiva.

Dan Ariely, em Previsivelmente Irracional, provou que pessoas sob pressão financeira tomam decisões ainda piores. É um paradoxo: quando você mais precisa pensar com clareza, seu cérebro está menos capaz disso.

Nos atendimentos que realizei, ouvia muito essa angústia sem nome. Não é medo de algo específico. É uma sensação difusa, constante, de ameaça. Você não sabe quando vem a próxima cobrança, a próxima conta, a próxima humilhação. Essa incerteza corrói por dentro.

Freud nos ensinou algo fundamental: aquilo que reprimimos não desaparece. Volta de outras formas. Ignorar suas dívidas não as faz sumir. Elas voltam como insônia, irritabilidade, dores no corpo, brigas em casa. Voltam como depressão.

Os Sinais de Que Você Está no Ciclo (E Por Que Não Percebe)

Você evita abrir o banco. Não por esquecimento por medo mesmo. Ver aqueles números dói fisicamente.

Sente vergonha de falar sobre dinheiro com qualquer pessoa. Inventa desculpas para não sair. “Estou cansado”, “Tenho compromisso”, “Não estou me sentindo bem”. Tudo menos a verdade: você não tem dinheiro e isso te envergonha.

Usa crédito para pagar contas básicas. Cartão para supermercado. Empréstimo para aluguel. Cheque especial para fechar o mês. O crédito deixou de ser ferramenta e virou oxigênio.

Perdeu o prazer nas coisas que te faziam bem. Trabalho, amigos, hobbies tudo ficou sem graça. Os psiquiatras chamam isso de anedonia. É sintoma clássico de depressão.

Vive no modo sobrevivência. Cada dia é apagar um incêndio. Não sobra energia para planejar amanhã. E sem amanhã, não há esperança. Sem esperança, não há ação.

Carla tinha 29 anos e já tinha desistido. “Vou morrer devendo mesmo. Não adianta”, ela me disse na primeira conversa. Essa frase — “não adianta” — é o resumo de quando dívida e depressão se encontram. É a bandeira branca de quem não aguenta mais lutar.

Respira Primeiro. Planilha Depois.

Aqui vai soar estranho vindo de alguém com 15 anos de mercado financeiro: o primeiro passo para sair das dívidas não é fazer planilha.

É respirar.

Porque planilha sem saúde mental não funciona. É construir casa em areia movediça.

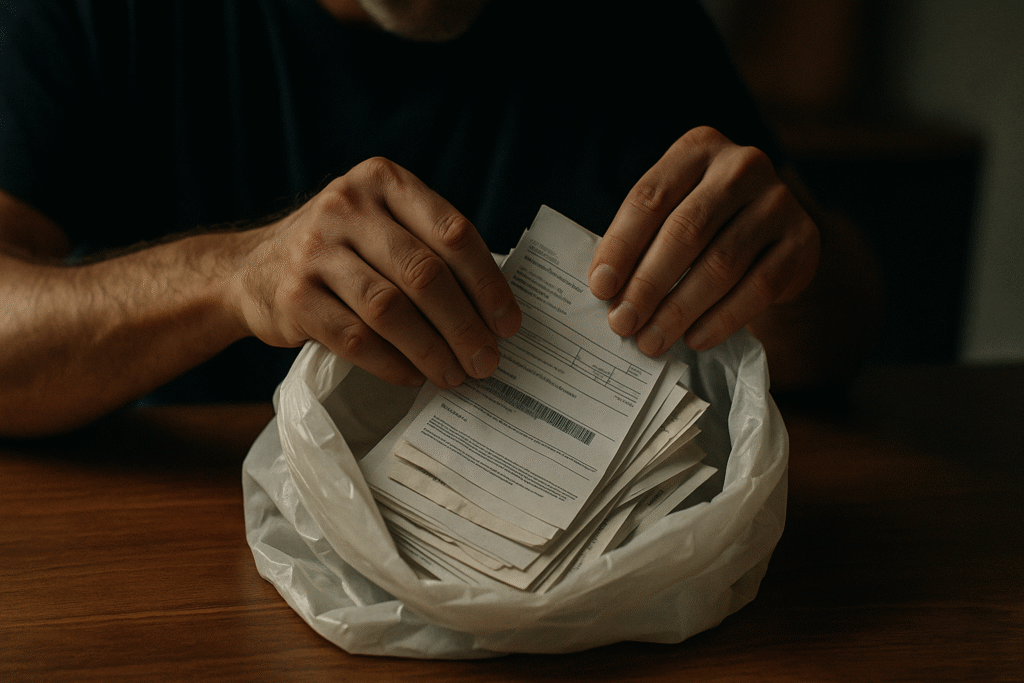

Quando Marcos finalmente aceitou sentar comigo, ele trazia uma sacola cheia de boletos. Literalmente uma sacola plástica. Não conseguia nem organizar por data. Via aquele monte de papel e o peito fechava.

“Vamos deixar isso aqui por enquanto”, eu disse. Ele me olhou confuso. “Antes de olhar para os números, preciso que você entenda uma coisa: você não é isso aqui.”

Levou três conversas para ele conseguir respirar fundo sem travar. Mais duas para abrir o primeiro envelope. Quando finalmente mapeamos tudo, eram R$ 34 mil de dívidas. Muito? Sim. Apocalíptico? Não.

Mas na cabeça dele, antes de olhar, era o fim do mundo.

O Que Você Precisa Fazer Agora (Antes dos Números)

Pare de se punir. Culpa não motiva. Paralisa. Você não é uma pessoa ruim por estar endividado. Você está atravessando uma situação difícil. Há diferença enorme entre quem você é e o momento que você vive.

Coloque em palavras o que sente. Escreva. Fale com alguém. Chore se precisar. A psicanálise ensina que aquilo que não conseguimos nomear nos domina em silêncio.

Procure ajuda profissional se os sintomas persistem. Tristeza que não passa, falta de energia constante, pensamentos ruins recorrentes — isso não é frescura. É adoecimento. E precisa de tratamento.

Permita-se não resolver tudo hoje. A ansiedade quer urgência. Mas problemas financeiros raramente se resolvem em um dia. Você vai precisar de tempo. E está tudo bem.

Freud disse algo que mudou minha forma de atender: “De onde vier a sua dor, dali também virá a sua cura.” Se suas dívidas te adoeceram emocionalmente, é no enfrentamento delas — com honestidade e compaixão por si mesmo — que você vai encontrar não só a solução financeira, mas uma transformação profunda.

Agora Sim: Organizando o Caos Sem Surtar

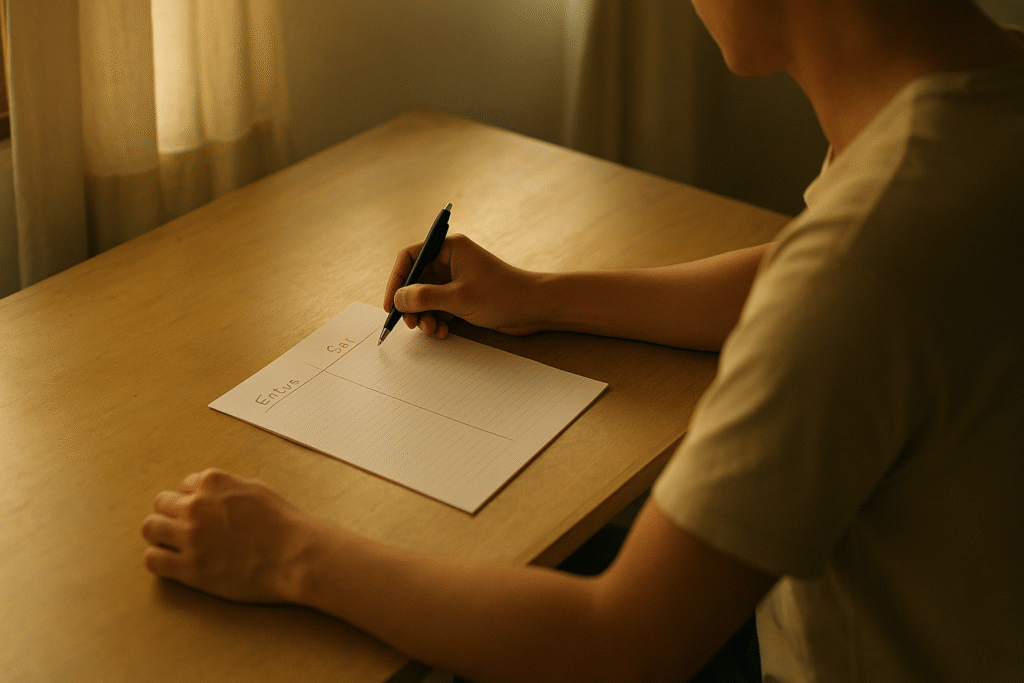

Uma vez que você consegue olhar para o problema sem entrar em pânico, é hora de mapear a realidade.

Pega papel e caneta. Sim, físico mesmo. Tem algo quase ritualístico nisso que ajuda.

Divida a folha em duas colunas: “Entra” e “Sai”.

No “Entra”, tudo que chega: salário, freelas, ajuda familiar, qualquer coisa.

No “Sai”, tudo que vai: aluguel, comida, transporte, contas, dívidas. Tudo. Até aquele R$ 20 que você deve para um amigo.

Vai doer. Prometo. É como limpar um machucado — arde, mas precisa.

Classificando as Cobras

Nem toda dívida morde igual. Algumas têm veneno letal. Outras dão pra esperar.

Dívidas de sobrevivência: Aluguel, água, luz, comida. Nada disso pode esperar.

Dívidas de alto custo: Rotativo do cartão, cheque especial, empréstimos com juros criminosos. Essas crescem enquanto você dorme. Prioridade dois.

Dívidas negociáveis: Aquelas onde você pode ligar, explicar, pedir desconto, reparcelar. E sim, quase sempre consegue.

O Banco Central mostrou que as famílias brasileiras comprometem em média 29% da renda com dívidas. Se você está acima disso, não é falha de caráter. É problema estrutural. E precisa de reestruturação, não só de força de vontade.

Negociação É Poder

Amanda devia R$ 8 mil em um cartão que não usava há dois anos. Juros sobre juros tinham transformado uma dívida de R$ 2.500 naquilo. Ela achava que não tinha saída.

Ligamos juntos para o banco. Expliquei a situação dela com transparência, sem drama. Pedi desconto nos juros, nova negociação do valor original. Sabe quanto fechamos? R$ 3.200 parcelados em 18 vezes sem juros.

Isso acontece mais do que você imagina. Bancos e credores preferem receber pouco a não receber nada.

Entre em contato. Seja honesto. Proponha o que você realmente consegue pagar. Peça descontos, redução de juros, prazos maiores. Você tem mais poder do que pensa.

E se não conseguir sozinho, existem programas gratuitos de renegociação. Não é vergonha pedir ajuda. É estratégia.

A Saída É Devagar (E Está Tudo Bem)

Você não vai sair das dívidas em um mês. Dependendo do buraco, pode levar anos. E tudo bem.

O que importa não é velocidade. É direção.

Monte um plano onde você:

- Garante o básico para viver com dignidade

- Paga o mínimo das dívidas caras para não crescerem

- Destina qualquer sobra (por menor que seja) para abater dívidas

Tem dois métodos clássicos: bola de neve (paga as menores primeiro, ganha motivação rápida) e avalanche (paga as de maior juros, economiza mais no longo prazo).

Não existe o certo. Existe o que funciona para você emocionalmente.

Kiyosaki, de Pai Rico, Pai Pobre, diz que a falta de educação financeira mantém pessoas pobres. Concordo. Mas acrescento: é a falta de saúde emocional que impede pessoas de usarem o conhecimento que já têm.

Reconstruindo Por Dentro

Sair das dívidas é uma coisa. Não voltar é outra.

E aqui mora o trabalho mais difícil e transformador: entender sua relação emocional com dinheiro.

Para a maioria de nós, dinheiro não é neutro. Está carregado de história, crenças herdadas, traumas familiares. Gastamos para compensar carência afetiva. Gastamos para provar valor. Gastamos para fugir do que dói.

Pergunte-se:

Quando você gasta sem pensar, o que está tentando aliviar?

Que mensagens sobre dinheiro você ouviu na infância?

Como você se sente quando tem dinheiro? E quando não tem?

O que te dá segurança de verdade, além de dinheiro?

Essas perguntas não têm resposta rápida. Autoconhecimento é processo, não evento.

Nos atendimentos, via muita gente carregando culpa inconsciente em relação ao dinheiro. Como se ter fosse errado. Como se guardar fosse egoísmo. Essas crenças sabotam qualquer tentativa de construir vida financeira saudável.

Você tem direito de ter dinheiro. De guardá-lo. De usá-lo com prazer e sem culpa. De se planejar. De sonhar. Esse direito já é seu.

Cuidando de Você Durante a Travessia

Esse processo é longo. E você vai precisar de cuidado.

Celebre as pequenas vitórias. Pagou uma conta? Poupou dez reais? Recusou uma compra impulsiva? Isso merece reconhecimento. Seu cérebro precisa de reforço positivo para mudar.

Não se isole. Solidão piora depressão e situação financeira. Você pode se conectar sem gastar. Café na casa de alguém. Caminhada no parque. Ligação longa. Relacionamentos verdadeiros não custam dinheiro.

Cuide do corpo. Sono, comida decente, movimento. Parece óbvio, mas faz diferença brutal no humor e na capacidade de lidar com estresse.

Encontre prazer sem pagar. Biblioteca, música, conteúdo gratuito online, cozinhar, aprender algo novo. Sua vida não pode ser só boleto.

Tenha esperança realista. Não aquela esperança boba de que tudo vai se resolver sozinho. Mas a esperança fundamentada de que, com ação consistente, você sai dessa.

Porque sai.

O Que Vem Depois

Quando você sair do vermelho — e vai sair —, não vai querer voltar. E para garantir isso, você precisa construir não só reserva financeira, mas nova relação com dinheiro.

Isso significa:

Fundo de emergência. Mesmo pequeno. Mesmo demorando. Ter colchão é ter paz.

Orçamento consciente. Não é prisão — é liberdade. Porque você decide para onde vai seu dinheiro, sem culpa e sem susto.

Separar essencial de desejável. Você pode ter desejos. Pode realizar sonhos. Mas planejado, consciente, sem se endividar.

Investir em conhecimento. Livros, cursos, mentorias. O melhor investimento é em você mesmo. E hoje tem coisa boa de graça por aí.

Ensinar o que aprendeu. Quando você compartilha, consolida. E pode ser luz no caminho de quem está onde você esteve.

Você É Maior Que Esse Momento

Preciso que você grave isso: você não é suas dívidas.

Você não é seus erros. Você não é o número vermelho na conta. Você é muito maior que o pior momento financeiro que já viveu.

Esse buraco não te define. O que te define é o que você faz agora.

E se você chegou até aqui, é porque dentro de você ainda existe uma chama — talvez pequena, mas viva — que quer reagir. Que quer sair. Que quer viver de verdade.

Não deixe a vergonha roubar seu futuro. Não deixe o medo paralisar você mais um dia. Não deixe a culpa te convencer de que você não é capaz.

Porque você é.

Você já sobreviveu a 100% dos seus piores dias. Você já passou por coisas que achava impossíveis, e está aqui. Lendo. Buscando. Tentando. Isso não é fraqueza. É coragem crua.

Toda pessoa que atendi e que saiu das dívidas e da depressão teve algo em comum: não foi inteligência superior, sorte ou milagre. Foi a decisão de não desistir de si mesmo. Foi dar mais um passo. E depois outro. E outro — mesmo quando parecia inútil.

O que está acontecendo com você não é o fim da sua história. É um capítulo difícil, doloroso, que vai te ensinar coisas que ninguém aprende nos dias fáceis. E quando você sair — e vai sair —, vai olhar para trás e entender que essa experiência te transformou.

Então levanta.

Respira fundo.

Seca as lágrimas se precisar.

E dá o primeiro passo.

Não precisa ser perfeito. Não precisa ser grande. Só precisa ser na direção certa.

Se hoje você só conseguir abrir um boleto que estava evitando, vale. Se só conseguir ligar para um amigo e desabafar, vale. Se só conseguir acreditar por cinco minutos que é possível mudar, vale.

Porque a vida não muda de uma hora para outra.

Mas muda.

Ela sempre muda.

E você tem direito de ser feliz. De ter paz. De dormir tranquilo. De construir uma vida onde dinheiro é ferramenta, não veneno. De sonhar de novo.

Esse direito é seu. Sempre foi. E ninguém pode tirar isso de você — nem suas dívidas, nem sua depressão, nem seus erros.

Você merece recomeçar. Você merece uma segunda chance. Você merece lutar por você.

E quando bater o desânimo, quando a vontade de desistir vier forte, lembra: você é maior que esse momento.

Você é maior do que o seu pior boleto.

Se esse conteúdo te tocou de alguma forma, me acompanha no Instagram @ogeisonnascimento. É lá que compartilho reflexões práticas sobre dinheiro, comportamento e escolhas conscientes — sem fórmula mágica, com verdade.

E se você quer dar o primeiro passo rumo à sua liberdade financeira, conheça o Projeto Bora Destravar as Finanças. É por lá que muita gente já começou a mudar de vida. Não com milagre. Com método, acolhimento e ação real.

Você não precisa fazer isso sozinho.

Vamos juntos?

Compartilhe:

Publicar comentário