Previdência Privada sem Mistério: Como Planejar o Futuro com Inteligência e Não com Medo

O guia definitivo para entender — de forma simples e estratégica — como usar a previdência privada a seu favor.

Você já parou para pensar quanto tempo da sua vida você trabalhou hoje? E ontem? Agora me responda: quanto tempo você dedicou para planejar o dia em que não vai mais precisar trabalhar?

Essa pergunta incomoda, eu sei. E incomoda justamente porque a maioria de nós passa décadas construindo patrimônio sem nunca ter se sentado para pensar no final dessa jornada. Não por falta de vontade, mas porque o assunto previdência privada sempre foi cercado de termos técnicos, promessas vagas e uma sensação incômoda de que alguém está tentando nos vender algo que não entendemos completamente.

O setor de previdência privada no Brasil movimentou mais de R$ 170 bilhões em 2023, com crescimento expressivo ano após ano. Mas aqui está o dado que ninguém comenta nas palestras motivacionais: grande parte das pessoas que contratam esses planos não fazem a menor ideia de como eles realmente funcionam. E pior, muitas estão pagando taxas abusivas que corroem seus recursos silenciosamente, ano após ano.

Meu nome é Geison Nascimento, trabalho há mais de 15 anos ajudando pessoas a organizarem suas finanças e a tomarem decisões mais conscientes sobre dinheiro. Nesse tempo todo, vi dezenas de clientes com contratos de previdência que eram verdadeiras armadilhas financeiras — produtos vendidos com base no medo e na urgência, nunca na educação.

Este artigo existe justamente para mudar isso. Aqui, você vai entender como a previdência privada realmente funciona, quando ela faz sentido (e quando não faz), e principalmente: como fugir das ciladas mais comuns que drenam o dinheiro de milhares de brasileiros todos os anos.

Por Que Tanta Gente Se Arrepende de Ter Contratado uma Previdência Privada?

Quando alguém me procura arrependido de ter contratado uma previdência privada, o motivo quase sempre é o mesmo: a pessoa não entendeu o que estava contratando. E não foi por burrice. Foi porque quem vendeu aquele produto não tinha o menor interesse em educar — só em bater a meta do mês.

Previdência privada não é investimento. Vou repetir porque isso é crucial: previdência privada não é investimento. É um produto de acumulação com características específicas, vantagens tributárias em alguns casos, e uma estrutura de custos que precisa ser compreendida antes de assinar qualquer contrato.

O problema começa quando a pessoa acha que está “investindo para o futuro” sem perceber que está, na verdade, travando seu dinheiro em um produto que pode ter:

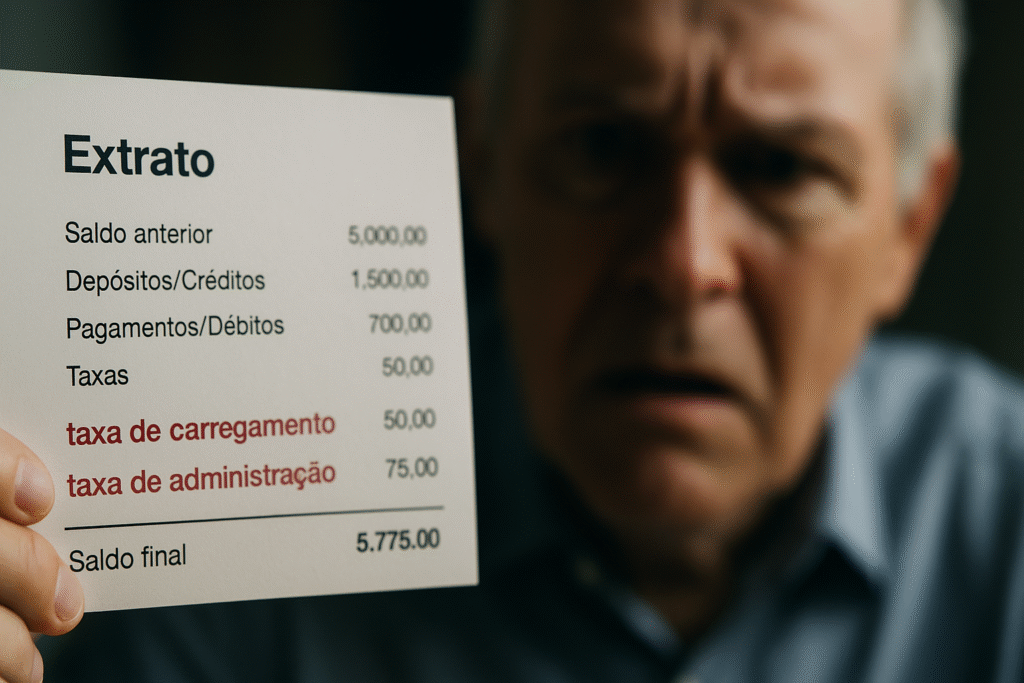

- Taxas de administração que variam de 0,5% a 3% ao ano (ou mais)

- Taxas de carregamento na entrada (que podem sugar até 5% de cada aporte)

- Taxas de saída antecipada (penalidades por querer resgatar antes do prazo)

- Falta de liquidez (você não pode sacar quando quiser sem penalidades)

Imagine colocar R$ 500 por mês durante 20 anos em um plano que cobra 2% ao ano de taxa de administração. Parece pouco, né? Mas vou traduzir isso em números reais: ao longo de duas décadas, você pode estar entregando mais de R$ 30 mil só em taxas. Dinheiro que poderia estar trabalhando a seu favor, mas que foi parar no bolso de outra pessoa.

Daniel Kahneman, psicólogo vencedor do Nobel de Economia e autor do livro “Rápido e Devagar: Duas Formas de Pensar”, descreve brilhantemente como tomamos decisões financeiras sob pressão. Ele explica que temos dois sistemas de pensamento: o rápido, que é emocional e intuitivo, e o lento, que é racional e analítico. Quando um vendedor nos pressiona com frases como “essa condição especial acaba hoje”, ele está ativando nosso sistema rápido — aquele que toma decisões por medo de perder uma oportunidade, não por análise criteriosa.

PGBL ou VGBL: Entenda a Diferença Que Pode Custar Milhares de Reais

Se você já pesquisou sobre previdência privada, certamente se deparou com essas duas siglas misteriosas: PGBL e VGBL. E provavelmente ficou mais confuso do que antes. Mas calma, porque a diferença entre eles é simples — e crucial para não jogar dinheiro fora.

PGBL (Plano Gerador de Benefício Livre) permite que você deduza até 12% da sua renda bruta anual da base de cálculo do Imposto de Renda. Parece ótimo, certo? Mas tem um detalhe: quando você for resgatar no futuro, o IR vai incidir sobre o valor total — não só sobre o rendimento, mas sobre tudo o que você acumulou.

VGBL (Vida Gerador de Benefício Livre) não oferece dedução fiscal, mas o IR no resgate incide apenas sobre os rendimentos, não sobre o valor total aplicado.

A Lei 14.806/2024 trouxe uma mudança importante: agora é possível escolher o regime de tributação até o primeiro resgate, não mais no momento da contratação. Isso dá mais flexibilidade, mas também mais responsabilidade — você precisa entender qual escolha faz sentido para o seu perfil.

Aqui está o ponto que quase ninguém explica: o PGBL só faz sentido para quem faz a declaração completa do IR e tem renda tributável suficiente para aproveitar o benefício fiscal. Se você declara pelo modelo simplificado ou é isento, o PGBL não vai te trazer vantagem nenhuma — na verdade, pode até ser pior.

Pense nisso como comprar um carro automático quando você não tem carteira de motorista. O produto pode até ser bom, mas não faz o menor sentido para você nesse momento.

As Armadilhas Invisíveis Que Ninguém Te Conta (Mas Deveriam)

Vou ser direto: a indústria financeira lucra quando você não entende o que está comprando. E no caso da previdência privada, existem algumas armadilhas tão comuns que se tornaram praticamente “normais” — mas não deveriam ser.

Armadilha 1: A Ilusão da Rentabilidade

Muitos planos de previdência anunciam rentabilidades atrativas. “Rendeu 12% no último ano!” — você vê estampado na propaganda. O que não te contam é que, depois de descontar as taxas, a rentabilidade líquida que chegou no seu bolso foi de 9%, ou menos.

É como se você comprasse um chocolate anunciado por R$ 10, mas na hora de pagar descobrisse que tem taxa de conveniência, taxa de embalagem e taxa de entrega. No final, você pagou R$ 15 por um chocolate de R$ 10. Só que com investimentos, estamos falando de valores muito maiores e prazos muito mais longos.

Armadilha 2: A Taxa de Carregamento Escondida

Algumas previdências cobram uma taxa de carregamento na entrada. Ou seja: toda vez que você faz um aporte, uma porcentagem dele já é descontada antes mesmo de começar a render. Se a taxa é de 5%, e você deposita R$ 1.000, apenas R$ 950 vão realmente para o seu plano. Os outros R$ 50 foram embora — para sempre.

Agora multiplique isso por 20 anos de aportes mensais. Estamos falando de dezenas de milhares de reais que simplesmente evaporaram antes de começar a trabalhar para você.

Armadilha 3: O Prazo de Carência Abusivo

Muitos planos de previdência impõem carências longas para resgate ou cobram multas pesadas se você precisar sacar antes do prazo. Em alguns casos, você pode perder até 10% do valor acumulado se precisar do dinheiro em uma emergência.

A vida acontece. Imprevistos surgem. E amarrar seu dinheiro de uma forma tão rígida pode ser um tiro no pé — especialmente se você ainda não tem uma reserva de emergência sólida construída.

Quando a Previdência Privada Faz Sentido de Verdade

Agora que já falamos sobre os problemas, vamos ao que interessa: quando a previdência privada pode, sim, ser uma boa escolha?

Aqui estão os cenários em que ela realmente agrega valor:

1. Você já tem uma reserva de emergência consolidada

Antes de pensar em qualquer tipo de acumulação de longo prazo, você precisa ter pelo menos 6 meses de despesas guardados em uma aplicação líquida e segura. A previdência privada não deve ser seu primeiro passo — deve ser um dos últimos.

2. Você declara IR no modelo completo e quer o benefício fiscal do PGBL

Se você se encaixa nesse perfil e tem renda bruta anual suficiente, o PGBL pode reduzir seu imposto a pagar hoje. Mas atenção: você está apenas postergando o pagamento do IR, não eliminando. A conta vai chegar no futuro.

3. Você quer proteção sucessória

Uma das grandes vantagens da previdência privada é que ela não entra em inventário. Se você tem preocupações com planejamento sucessório e quer deixar recursos para herdeiros de forma mais ágil, esse pode ser um bom caminho. Mas só faça isso se entender todas as outras implicações financeiras.

4. Você tem disciplina zero para poupar sozinho

Se você é o tipo de pessoa que gasta tudo o que sobra no final do mês, um débito automático forçado em uma previdência pode funcionar como um “mecanismo de compromisso”. Richard Thaler, economista comportamental e também vencedor do Nobel, chama isso de “arquitetura de escolhas” — você cria barreiras para dificultar decisões ruins (gastar tudo) e facilitar decisões boas (poupar).

Mas, sinceramente? Antes de travar seu dinheiro em um produto com taxas altas, vale a pena tentar primeiro automatizar aplicações em investimentos líquidos. O resultado final tende a ser melhor.

Como Escolher um Plano de Previdência Sem Cair em Ciladas

Se depois de tudo o que falamos aqui você ainda decidiu que a previdência privada faz sentido para você, ótimo. Mas agora vem a parte mais importante: como escolher direito?

Primeiro: compare as taxas como se sua vida financeira dependesse disso (porque depende)

Não aceite pagar mais de 1% ao ano de taxa de administração, a menos que o plano tenha uma estratégia de investimento realmente diferenciada e você entenda por que está pagando mais. E fuja — corra mesmo — de qualquer plano que cobre taxa de carregamento na entrada.

Existem planos excelentes no mercado com taxa zero de carregamento e taxas de administração abaixo de 0,5% ao ano. Não existe razão lógica para aceitar pagar mais do que isso, a não ser que você goste de presentear o banco com seu suor.

Segundo: entenda a tributação antes de assinar qualquer coisa

Você vai optar pela tabela progressiva ou regressiva? Vai escolher PGBL ou VGBL? Essas decisões impactam diretamente quanto dinheiro vai sobrar para você no final. E não tem resposta pronta — depende do seu perfil, da sua renda, do seu prazo e dos seus objetivos.

Se você não tem certeza, procure ajuda. Um planejador financeiro independente (que não ganhe comissão por vender produtos) pode te ajudar a tomar a decisão certa. Vale cada centavo investido nessa consultoria.

Terceiro: teste a liquidez antes de se comprometer

Leia o contrato — sim, aquelas letrinhas miúdas — e entenda exatamente o que acontece se você precisar resgatar antes do prazo. Quais são as penalidades? Como funciona o resgate parcial? Tem carência?

Dan Ariely, outro gigante das finanças comportamentais e autor de “Previsivelmente Irracional”, fala muito sobre como superestimamos nossa capacidade de manter compromissos de longo prazo. Achamos que vamos conseguir deixar aquele dinheiro parado por 20 anos, mas a vida muda, as prioridades mudam, e a gente muda. Ter flexibilidade é fundamental.

A Verdade Inconveniente Sobre Aposentadoria no Brasil

Vou te contar uma coisa que pode soar dura, mas é real: a previdência privada, sozinha, não vai resolver o problema da sua aposentadoria.

O sistema público está cada vez mais pressionado, com idade mínima aumentando e benefícios proporcionalmente menores. A previdência privada pode complementar, sim — mas você precisa ter outras fontes de renda também. Imóveis, investimentos diversificados, talvez um negócio próprio.

A aposentadoria deixou de ser um “destino” e virou um “processo”. Não é uma linha de chegada onde você para de trabalhar e vive de renda para sempre. É uma fase da vida que exige planejamento estratégico, múltiplas camadas de proteção financeira e, principalmente, educação contínua.

Robert Kiyosaki, autor de “Pai Rico, Pai Pobre”, sempre martelou a importância de construir ativos que gerem renda passiva. A previdência privada pode ser um desses ativos, mas jamais deveria ser o único. Diversificação não é só sobre onde você coloca seu dinheiro — é sobre como você constrói sua segurança de longo prazo.

Alternativas à Previdência Privada Que Você Precisa Conhecer

Nem todo mundo precisa de uma previdência privada. Às vezes, você consegue resultados iguais ou melhores com estratégias mais simples e mais baratas. Vou listar algumas:

Tesouro Direto de longo prazo

Os títulos do Tesouro IPCA+ com vencimentos longos são uma excelente alternativa para quem quer acumular para a aposentadoria. Eles têm rentabilidade atrelada à inflação mais uma taxa prefixada, são líquidos (você pode vender antes se precisar), e as taxas são irrisórias comparadas às previdências tradicionais.

Carteira diversificada de fundos imobiliários

Fundos imobiliários pagam dividendos mensais isentos de IR para pessoa física. Se você montar uma carteira bem diversificada e for reinvestindo os proventos ao longo dos anos, pode construir uma fonte de renda passiva robusta para a aposentadoria — e ainda ter liquidez.

Ações de empresas sólidas com histórico de dividendos

Investir em ações não é só especulação. Existem empresas maduras, lucrativas, que distribuem dividendos consistentemente há décadas. Construir uma carteira dessas ações e reinvestir os dividendos pode gerar resultados superiores à maioria das previdências privadas no longo prazo.

A diferença aqui é que você tem controle. Você escolhe os ativos, você decide quando comprar ou vender, você não paga taxa de administração absurda para alguém tomar decisões por você.

O Lado Psicológico do Planejamento de Longo Prazo

Aqui está uma verdade desconfortável: a maioria das pessoas não falha no planejamento financeiro por falta de conhecimento. Falha por falta de disciplina emocional.

Nós somos péssimos em adiar gratificações. Preferimos gastar R$ 100 hoje do que ter R$ 200 daqui a cinco anos. Nosso cérebro está programado para sobrevivência imediata, não para otimização de longo prazo.

As finanças comportamentais estudam a interseção entre psicologia e finanças, explorando como vieses cognitivos afetam nossas decisões financeiras. E esses vieses explicam por que tantas pessoas contratam previdências privadas sem entender direito, ou por que abandonam planos de acumulação no meio do caminho.

O viés do presente nos faz supervalorizar o agora e subvalorizar o futuro. O viés de confirmação nos faz buscar informações que confirmem o que já acreditamos, ignorando sinais de alerta. O efeito manada nos faz seguir o que todo mundo está fazendo, mesmo que não faça sentido para nós.

Entender esses vieses não elimina eles — mas te dá consciência. E consciência te dá escolha.

Como enxergo a Previdência Privada na Prática

Ao longo desses 15 anos orientando pessoas sobre dinheiro, desenvolvi uma visão bem específica sobre previdência privada. Ela não é vilã, nem heroína. É uma ferramenta — e como toda ferramenta, seu valor depende de como você a usa.

Já vi clientes para quem a previdência privada fez total sentido. Profissionais liberais com alta renda, que fazem declaração completa do IR, e que se beneficiaram muito do abatimento fiscal do PGBL enquanto acumulavam patrimônio para a aposentadoria.

Mas também já vi dezenas de pessoas que foram convencidas a contratar planos caríssimos, sem necessidade, só porque alguém precisava bater meta. E essas pessoas perderam dinheiro, oportunidade e tempo.

A diferença entre os dois grupos? Educação financeira. Os que acertaram estudaram antes de decidir. Compararam taxas, entenderam a tributação, calcularam cenários, consultaram profissionais independentes.

Os que erraram confiaram cegamente no vendedor, acreditaram na promessa de rentabilidade sem olhar os custos, e assinaram contratos sem ler.

Perguntas Honestas Que Você Deveria Se Fazer Antes de Contratar

Antes de fechar qualquer contrato de previdência privada, sente-se consigo mesmo e responda com total sinceridade:

- Eu realmente entendo como esse produto funciona, ou só estou confiando no que me falaram?

- Eu sei exatamente quais taxas vou pagar e como elas impactam meu patrimônio ao longo do tempo?

- Eu tenho uma reserva de emergência sólida antes de travar dinheiro em longo prazo?

- Esse produto realmente é o melhor para o meu perfil, ou estou sendo pressionado a contratar por outros motivos?

- Eu sei como funciona o resgate e as penalidades se eu precisar do dinheiro antes?

- Existem alternativas mais baratas e mais eficientes que eu deveria considerar antes?

Se você não consegue responder todas essas perguntas com clareza, você ainda não está pronto para assinar. E está tudo bem. Melhor esperar e estudar mais do que se arrepender depois.

O Que Fazer Se Você Já Tem uma Previdência e Não Está Satisfeito

Talvez você esteja lendo isso e pensando: “Droga, eu já contratei uma previdência e agora estou vendo que não era a melhor escolha. E agora?”

Primeiro, respira. Não entre em pânico. Você tem opções.

A primeira delas é a portabilidade. Desde 2024, ficou ainda mais fácil migrar de um plano de previdência para outro sem pagar IR no processo. Se o seu plano atual tem taxas abusivas, pesquise opções melhores no mercado e faça a portabilidade. Você não precisa ficar preso a um plano ruim só porque contratou.

A segunda opção é reavaliar sua estratégia. Talvez fazer novos aportes não faça mais sentido, mas manter o que já está acumulado sim. Ou talvez valha a pena resgatar (mesmo com as penalidades) e realocar em investimentos mais eficientes. Faça as contas — com ajuda profissional, se necessário.

E a terceira, mais importante: aprenda com isso. Use essa experiência como um divisor de águas na sua relação com dinheiro. A partir de agora, você não toma mais decisões financeiras importantes sem estudar antes. Sem entender completamente. Sem comparar alternativas.

A Verdadeira Liberdade Financeira Começa com Escolhas Conscientes

No final das contas, o meu objetivo com este artigo não é sobre convencer você a contratar ou não uma previdência privada. É sobre te dar clareza para tomar suas próprias decisões, baseadas em conhecimento real, não em medo ou pressão de vendas.

A liberdade financeira que tanto falamos não é sobre ter milhões no banco. É sobre ter controle. É sobre entender suas opções, conhecer suas ferramentas, e fazer escolhas alinhadas com seus valores e objetivos.

A previdência privada pode ser uma dessas ferramentas — mas só se usada da forma certa, no momento certo, com pleno conhecimento dos custos e benefícios.

E lembre-se: ninguém vai cuidar do seu dinheiro melhor do que você mesmo. Pode terceirizar a execução, mas nunca terceirize a decisão. Estude, questione, compare, calcule. Sua aposentadoria é importante demais para ser decidida em 20 minutos numa agência bancária.

Comece Hoje, Mas Comece Certo

Se tem uma coisa que eu gostaria que você levasse deste artigo é o seguinte: planejar o futuro não precisa ser assustador. Mas precisa ser consciente.

Não deixe que o medo de envelhecer pobre te empurre para decisões apressadas. Não deixe que a pressa de “garantir o futuro” te faça assinar contratos que você não entende. E principalmente, não deixe que ninguém te convença de que existe uma fórmula mágica.

Existe estratégia. Existe planejamento. Existe educação financeira. E existe, principalmente, o compromisso de aprender continuamente e tomar decisões cada vez melhores.

Você não precisa acertar tudo de primeira. Mas precisa começar. E começar certo significa começar com conhecimento, não com achismo.

Ficou com dúvida me chame no instagram para conversarmos.

Se esse conteúdo fez sentido para você, me acompanhe no Instagram @ogeisonnascimento, onde compartilho reflexões práticas sobre dinheiro, comportamento e escolhas conscientes. É lá que a conversa continua, de forma mais próxima e mais humana.

E se você quer dar o primeiro passo rumo à sua liberdade financeira — de verdade, sem fórmulas mágicas —, conheça o Projeto Bora Destravar as Finanças. É por lá que muita gente já começou a mudar de vida. E você pode ser o próximo.

Porque o seu futuro merece mais do que promessas vazias. Merece planejamento de verdade.

Educação e o poder que muda vidas e pode mudar a sua!

Importante: As informações apresentadas neste artigo estão atualizadas até o dia 01/12/2025, às 10h00, e podem sofrer alterações conforme mudanças na legislação, nos produtos financeiros e nas condições de mercado.

Compartilhe:

Publicar comentário